停滯4年之久的信貸資產證券化終于重新開閘,根據國務院此前批復,額度共500億元。

6月1日,多位銀行業人士對本報透露,央行、銀監會、財政部已于近日聯合下發《關于進一步擴大信貸資產證券化試點有關事項的通知》(下稱《通知》)。

新一輪試點擴大了基礎信貸資產的種類,國家重大基礎設施項目貸款、涉農貸款、中小企業貸款、經清理合規的地方政府融資平臺公司貸款等均在鼓勵之列。

信貸資產證券化的交易結構和基本規則沒有重大變化,但基于前期試點及國際經驗,監管當局做出一系列新的審慎性規定,如強制發起機構風險自留,信貸資產證券必須進行“雙評級”等。

不過,500億元額度相對于中國銀行業龐大的貸款存量,及銀行管理資本和流動性的迫切需求,只是杯水車薪。

各家銀行已經開始了額度爭搶。其中,國開行上報了100億元計劃,主要為基礎設施和地方融資平臺貸款;工商銀行上報了200億元計劃,主要為大中型對公貸款;另有數家股份制行和城商行也上報了數額不等的中小企業貸款計劃。

“還沒有一家批出來,工行最積極,但不會給它一家這么大的額度,地方融資平臺貸款雖在鼓勵之列,但主要會給國開行,其它銀行報涉農貸款和中小企業貸款等,獲批希望更大。”接近監管層的人士對本報表示。

擴大基礎資產種類

相比上一輪試點,此輪試點基礎資產種類進一步擴大,但監管層特別強調,信貸資產證券化入池基礎資產的選擇要兼顧收益性和導向性,既要有穩定可預期的未來現金流,又要注重加強與國家產業政策的密切配合。

具體而言,鼓勵金融機構選擇符合條件的國家重大基礎設施項目貸款、涉農貸款、中小企業貸款、經清理合規的地方政府融資平臺公司貸款、節能減排貸款、戰略性新興產業貸款、文化創意產業貸款、保障性安居工程貸款、汽車貸款等多元化信貸資產作為基礎資產,開展信貸資產證券化,豐富信貸資產證券化基礎資產種類。

引人關注的是,經清理合規的地方政府融資平臺公司貸款被明確納入鼓勵范圍。不過,接近監管層的人士6月1日對本報表示,擴大信貸資產證券化試點的目的,不是為了解決地方融資平臺的問題,因而肯定不會把500億額度中的大多數切給地方融資平臺。

試點既然要擴大基礎資產的種類,監管當局會傾向于各種貸款都批一兩單,因而會鼓勵銀行按照自己的特色上報計劃。如國開行更適合報地方融資平臺貸款,農行更適合報涉農貸款,民生銀行更適合報中小企業貸款,北京銀行更適合報文化創意產業貸款等。

同時,監管當局有意擴大參與試點的銀行業金融機構數量和種類,因而,盡管國開行和工行等大行異常積極,但監管部門“不會讓他們把額度都占完”,可能會辟出部分額度給股份制行、城商行和農商行。

上一輪試點,基礎資產集中于大型企業貸款和住房抵押貸款,參與機構主要集中于國開行和大型銀行。

強制風險自留

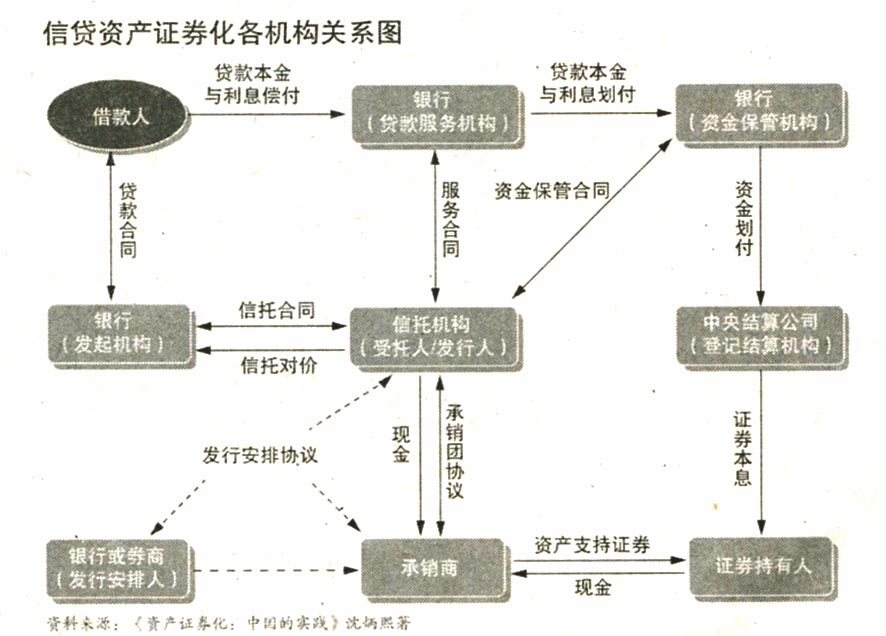

此次擴大試點,交易結構和規則都沒有重大變化。交易結構仍然為銀行業金融機構作為發起機構,將信貸資產信托給受托機構,由受托機構以資產支持證券的形式,在銀行間市場,向投資機構發行受益證券。

所適用的規則,仍主要是央行和銀監會于2005年發布的《信貸資產證券化試點管理辦法》,和銀監會同年發布的《金融機構信貸資產證券化試點監督管理辦法》。但是,此輪擴大試點增加了“風險自留”和“雙評級”兩大審慎性安排。

按照此前的規定,“信貸資產證券化發起機構不得投資由其發起的資產支持證券,但發起機構持有最低檔次資產支持證券的除外。”

而本次《通知》要求,“擴大試點階段,信貸資產證券化各發起機構應持有由其發起的每一單資產證券化中的最低檔次資產支持證券的一定比例,該比例原則上不得低于每一單全部資產支持證券發行規模的5%,持有期限不得低于最低檔次證券的存續期限。”

從原來不強制,甚至不鼓勵銀行自己買自己發起的信貸資產證券,到強制要求購買每一單的次級部分,其額度不低于5%,這一變化是吸取2008年以來次貸危機的教訓,“如果銀行可以把貸款的全部風險都轉移出去,則銀行有足夠的動力拿出一堆爛資產,這種道德風險,中介機構和投資者可能無法獲知。”曾參與政策制定的人士表示。

另一個確保風險自留的措施是規定“發起機構原則上應擔任信貸資產證券化的貸款服務機構”。而原來的規定是“貸款服務機構可以是信貸資產證券化發起機構”。

從不強制發起機構擔任貸款服務機構到要求原則上必須擔任,也是基于防范發起機構道德風險的考慮,同時也考慮到“發起機構最了解自己的貸款客戶,其進行貸款管理效率更高。”前述曾參與政策制定的人士稱。

不過,這些強制發起機構“風險自留”的規定,也引發了激烈的爭議。

“信貸資產證券化的目的,是要把風險和收益都轉移給投資者,現在要求發起機構既必須做次級,又還要管理貸款,銀行無法完成真正的出表,資產不是清潔的轉讓,資產證券化的目的喪失了一大半。”一位銀行業人士尖銳地指出。

禁止復雜證券化

中國的信貸資產證券化始于2005年,2007年國務院批復擴大試點,2008年美國次貸危機引發全球金融危機后,信貸資產證券化實際陷入停滯。

反思次貸危機,華爾街投行利欲熏心,將次級貸款反復證券化,導致誰也看不懂,再加上評級機構助紂為虐,給予高評級,“將一盆雞屎做成雞骨醬”。因而,國際信貸資產證券化監管的趨勢是,提倡簡單明晰的證券化。

此輪擴大試點吸取了這些教訓,要求“信貸資產證券化產品結構要簡單明晰,擴大試點階段禁止進行再證券化、合成證券化產品試點。”

在信用評級上,原來的規定是只要有一家評級機構的評級即可,現在則強制進行雙評級。《通知》要求“資產支持證券在全國銀行間債券市場發行與交易初始評級應當聘請兩家具有評級資質的資信評級機構,進行持續信用評級,并按照有關政策規定在申請發行資產支持證券時,向金融監管部門提交兩家評級機構的評級報告。”

“現在中國的評級公司公信力很差,賣評級的現象非常嚴重,強制進行雙評級可望遏制這種現象。”一位銀行間債券市場人士表示。

同時,《通知》鼓勵探索采取多元化信用評級方式,支持對資產支持證券采用投資者付費模式進行信用評級。

2010年8月,銀行間市場交易商協會代表全體會員出資設立了中債資信評估公司,是國內首家采用投資人付費業務模式的新型信用評級公司。不過,中債資信的商業模式和評級模式至今尚未明晰,投資者付費模式成行還有待時日。

實際上,本輪金融危機后對評級業反思的結果是,投資者應該減少對外部評級的依賴。《通知》亦指出,“資產支持證券投資者應建立內部信用評級體系,加強對投資風險自主判斷,減少對外部評級的依賴。”

盡管中國標準的信貸資產證券化停滯了4年之久,但銀行從2009年起通過銀信理財合作“曲線”進行了信貸資產證券化,銀信合作總量一度突破2萬億,目前存量仍然有1.8萬億,遠遠超過標準的信貸資產證券化規模。

“從規范信貸資產證券化的角度看,監管當局更應關注銀信合作及其創新方式。”一位金融監管專家表示。

標簽:Contact Us

![]() 地址:河北省石家莊市正定新區陽光路39號8、9、13、22層

地址:河北省石家莊市正定新區陽光路39號8、9、13、22層

![]() 電話:+86-311-85278585

電話:+86-311-85278585

![]() 傳真:+86-311-85278582

傳真:+86-311-85278582

![]() 郵編:050000

郵編:050000

![]() 地址:北京市豐臺區北路18號金唐中心A座23層

地址:北京市豐臺區北路18號金唐中心A座23層

![]() 電話:+86-10-83639788

電話:+86-10-83639788

![]() 傳真:+86-10-83377699

傳真:+86-10-83377699

![]() 郵編:100033

郵編:100033

![]() 地址:上海浦東新區世紀大道1196號世紀匯二座2104

地址:上海浦東新區世紀大道1196號世紀匯二座2104

![]() 電話:+86-21-68415100

電話:+86-21-68415100

![]() 傳真:+86-21-68415199

傳真:+86-21-68415199

![]() 郵編:200120

郵編:200120